- г. Москва, Волгоградский проспект, 46Бк1 офис 532

- +7(499)322-96-96

- info@buh-tsn.ru

СНТ и самозанятые. Как избежать проблем с налоговой?

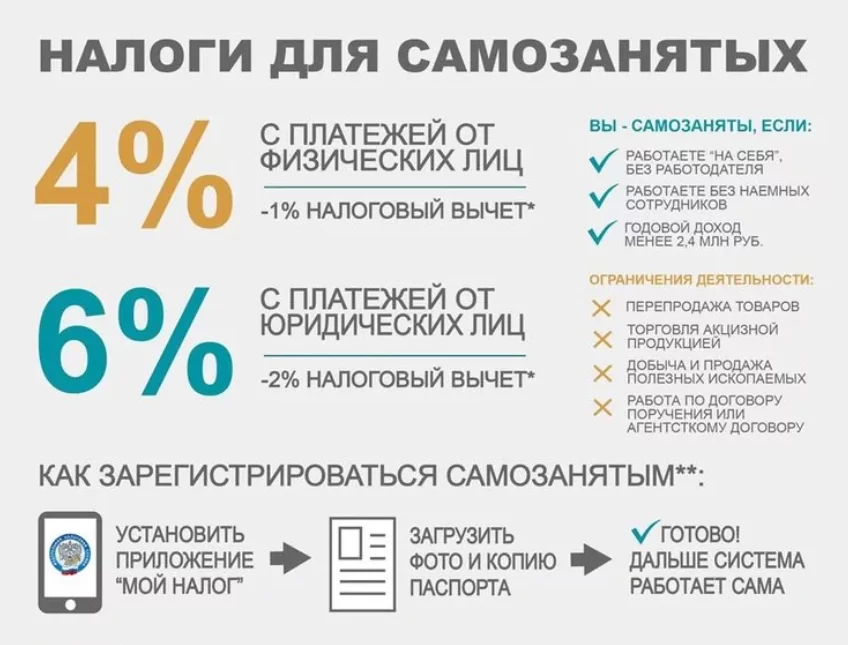

Плательщики налога на профессиональный доход (ПНД), или самозанятые – идеальный вариант для экономных СНТ. Услуги, оказываемые самозанятыми, налогами не облагаются. Стать самозанятым легко (регистрация онлайн). Отчитываться перед налоговой не нужно.

Но есть пара ограничений:

- Нельзя уволить штатного работника и нанять его же, но уже как самозанятого (в течение 2 лет с увольнения).

- Самозанятый не может нанимать работников

- При этом нельзя договором с плательщиком НПА маскировать фактически трудовые отношения.

Признание таких отношений трудовыми грозит доначислением налогов и штрафами.

Налоговая служба готовит поправки к приказу с концепцией планирования выездных проверок и критериями отбора налогоплательщиков для выездной проверки. Ведомство предлагает дополнить документ новыми признаками, которые могут показывать, что трудовые отношения подменили договорами с самозанятыми. О некоторых признаках ФНС сообщила:

1.1) регистрация физического лица в качестве плательщика НПД — обязательное условие «Заказчика»;

1.2) «Заказчик» распределяет «плательщиков НПД» по объектам (маршрутам), исходя из производственной необходимости;

1.3) «Заказчик» определяет режим работы «плательщика НПД», в том числе продолжительность рабочего дня (смены), время отдыха;

1.4) работник «Заказчика» непосредственно руководит и контролирует работу «плательщика НПД» на объекте (администраторы объектов);

2) инфраструктурная зависимость «плательщика НПД» от «Заказчика», то есть «плательщик НПД» выполняет работу полностью материалами, инструментами и оборудованием «Заказчика»;

3) порядок оплаты услуг «плательщику НПД» и учет оказываемых услуг аналогичен порядку, установленному Трудовым кодексом Российской Федерации.

Как избежать проблем?

Перестаньте ассоциировать (в голове и на бумаге) работника, применяющего НПД с штатным работником. По смыслу такой работник больше похож на индивидуального предпринимателя.

Вы очерчиваете перечень работ и услуг, которые он должен выполнить, дату, к которой работа/услуга должна быть оказана, стоимость и порядок оплаты услуг/работ.

В договоре не может фигурировать название должности (бухгалтер, сторож, кассир, председатель). В предмете перечисляются те работы или услуги, которые возложены на плательщика НПД, как на исполнителя. В случае с «вахтером» это контроль въезда автотранспорта, обход территории (2 раза в сутки), отслеживание записей с видеокамер и т.п.

При этом ИП самостоятельно решает, когда ему работать, а когда у него обеденный перерыв, сколько вообще часов в неделю работать и в какие именно часы.

Оплата работ/услуг привязывается к конкретной дате или факту оказания услуги (этапа), а не «ежемесячно двумя частями».

Самозанятым не выплачиваются деньги «под отчет», им не положен отпуск.

Тем более на плательщиков НПА не распространяется Устав СНТ, решения ОС, правления, приказы председателя.

Для записи на личный прием по всем бухгалтерским вопросам, касающимся деятельности СНТ, ДНП, ТСН.

позвоните по номеру +7 (499) 380-78-78 или оставьте заявку в форме ниже.